Planos de previdência privada fechados rendem até 57% mais que em bancos

O estudo é da Anapar, e mostra como as altas taxas cobradas por bancos corroem o rendimento da previdência privada.

Postado em: 25/06/2019

A Anapar (Associação Nacional dos Participantes dos Fundos de Pensão), comparou a rentabilidade e as taxas dos fundos de pensão com as dos planos de previdência privada aberta, comercializados por bancos e seguradoras, e mostra como as altas taxas cobradas por empresas tradicionais podem corroer o rendimento da previdência privada.

Como já mostramos anteriormente no nosso blog, existem dois tipos de previdência privada: os planos abertos e os fechados. Ambos funcionam de forma muito similar, porém o resultado é bem diferente.

Planos fechados de previdência privada não têm fins lucrativos

Isso acontece porque os planos de previdência privada aberta são produtos financeiros oferecidos por instituições como bancos ou seguradoras e, como todos os produtos ofertados pelos bancos, têm o propósito de gerar lucro, remunerar o capital dos investidores.

Já os planos de previdência privada fechada são feitos especialmente por ou para empresas, sindicatos, associações ou cooperativas, e são de uso exclusivo de seus funcionários ou associados, extensível a seus familiares. São também conhecidos como fundos de pensão.

Aí está o principal motivo de renderem mais: previdência privada fechada não tem o objetivo de remunerar o capital dos acionistas; os fundos de pensão são organizações sem fins lucrativos e, assim, cobram taxas muito menores dos seus participantes.

Logo, as taxas que deixam de ser cobradas dos participantes, somam-se ao bolo engordando o rendimento da previdência privada.

Previdência privada dos bancos não superou nem a poupança

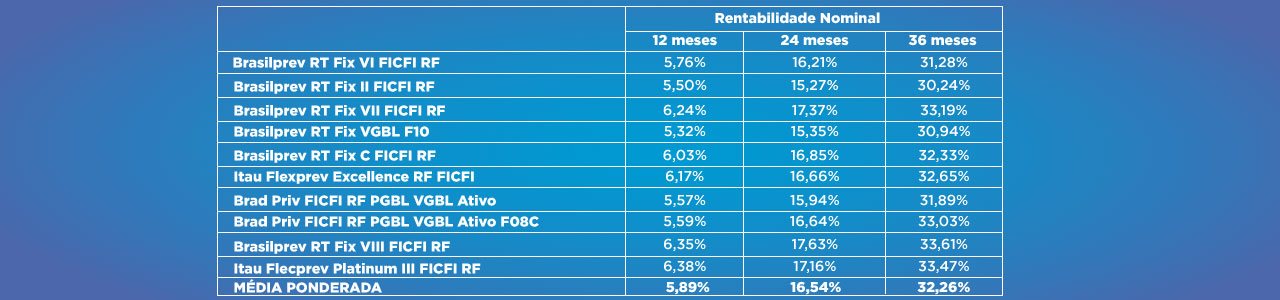

Os números da Anapar comparam a rentabilidade média ponderada dos dez maiores fundos de Previdência da Indústria, ofertados por bancos e seguradoras, e chegou-se à rentabilidade nominal de 5,89% em 12 meses. Veja a tabela:

Descontada a inflação que, nos últimos 12 meses, segundo o IPCA (Índice de Preços ao Consumidor Amplo), vem ganhando fôlego e atingiu a marca de 4,58%, a rentabilidade real dos 10 maiores fundos de previdência dos bancos e seguradoras foi de 1,31 pontos percentuais acima da inflação.

Os planos de previdência privada de bancos e seguradoras não superam nem a caderneta de poupança, o investimento preferido dos brasileiros, mas que, sabemos, não rende grande coisa. Enquanto os principais planos de previdência privada abertos renderam, em média, 5,89%, a poupança rendeu, nos últimos 12 meses, 6,17%, 0,28 pontos percentuais a mais que os principais planos de previdência privada dos bancos e seguradoras.

O rendimento do Família Previdência

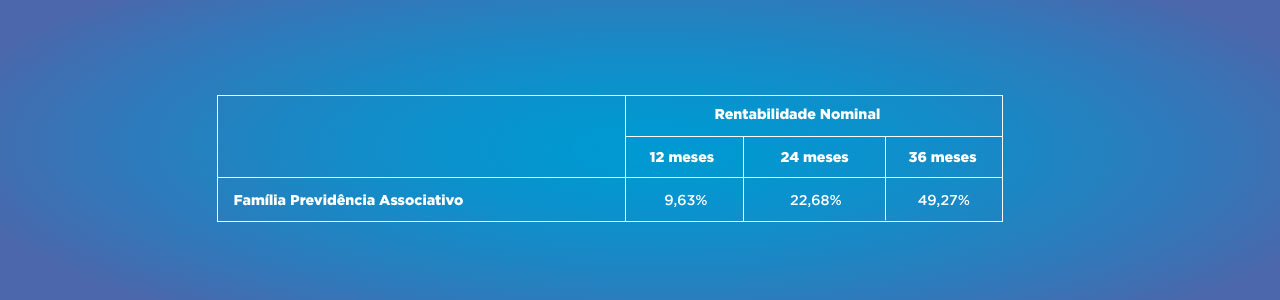

No mesmo período de 12 meses, enquanto os planos de previdência privada aberta renderam 5,89% em média, o Família Previdência chegou a 9,63% de rentabilidade. Veja a tabela:

O rendimento do Família Previdência foi de 5,05 pontos percentuais acima da inflação nos últimos 12 meses. Comparando a rentabilidade do Família Previdência à rentabilidade da caderneta de poupança nos últimos 12 meses (6,17%), o Família Previdência supera a poupança em 3,46 pontos percentuais.

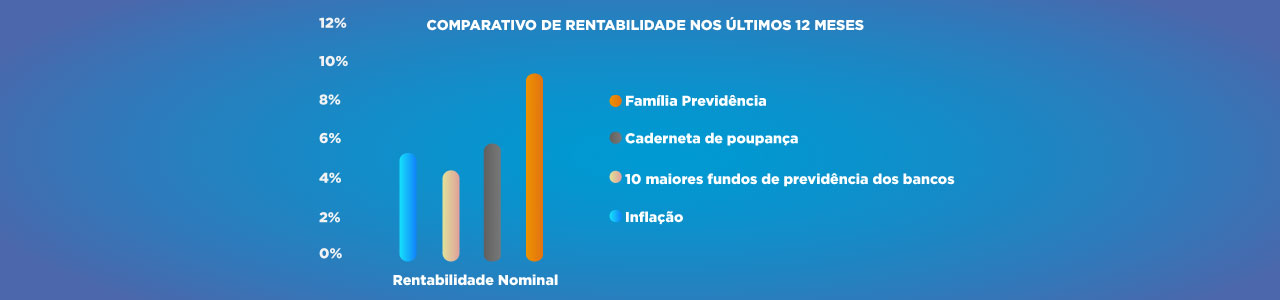

Veja o gráfico:

Por que a rentabilidade do Família Previdência é maior?

Como vimos, bancos e seguradoras são empresas, ou seja, entidades com finalidades lucrativas. Há taxas em excesso; as taxas de administração e carregamento tendem a ser maiores justamente por terem como propósito remunerar o capital financeiro da instituição, isto é, seus acionistas. O resultado: uma péssima rentabilidade, pois somente uma parte do rendimento do investimento vai para o participante da previdência privada.

O mesmo não ocorre no Família Previdência, assim como todas as entidades fechadas de previdência complementar (EFPC), que não possuem fins lucrativos. Assim, conseguimos cobrar menores taxas de administração e carregamento, e revertemos 100% da rentabilidade obtida nas aplicações para a conta dos participantes da previdência privada.

O Família Previdência é seguro?

Planos de previdência fechada possuem tanta segurança financeira quanto planos de previdência aberta.

Nós, do Família Previdência, assim como todos os planos de previdência privada fechada, somos regulados por lei e com segurança financeira aos participantes garantida pelo Governo Federal, através da Previc (Superintendência Nacional de Previdência Complementar), vinculada ao Ministério da Fazenda e subordinada ao Conselho Nacional de Previdência Complementar – CNPC.

No caso das atividades de bancos tradicionais e seguradoras, esses planos de previdência aberta estão sujeitos à autorização, ao controle e à fiscalização pelo Governo Federal através da Susep (Superintendência de Seguros Privados), vinculada ao Ministério da Fazenda e subordinada ao Conselho Nacional de Seguros Privados – CNSP.

O Família Previdência vale muito a pena

Se a sua empresa, sindicato, associação ou cooperativa oferece um plano de previdência fechada, vale muito a pena aderir, em razão do baixo custo e do rendimento. Agora, se sua empresa, sindicato, associação ou cooperativa não possui plano de previdência privada para os funcionários ou associados, apresente a eles o Família Previdência.

A Fundação CEEE, gestora do Família Previdência, é o maior fundo de pensão do Rio Grande do Sul e um dos maiores do Brasil, e vem obtendo ótimos resultados nos últimos 15 anos, acumulando uma rentabilidade superior a 500%, bem acima da inflação e da poupança no mesmo período.

Postagens relacionadas:

COMECE A SIMULAR O SEU PLANO